如何核对银行存款?

2016-08-30来源:易贤网

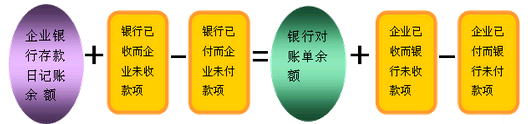

银行存款发生比较频繁,企业与银行之间由于凭证传递和双方入账时间的不同,往往会产生未达账,即一方已经入账而另一方却暂时不能入账,致使双方余额不能达到一致。这种未达账通常表现为以下四种情况:

(1)银行已经收款入账,企业尚未入账。

(2)银行已经付款入账,企业尚未入账。

(3)企业已经收款入账,银行尚未入账。

(4)企业已经付款入账,银行尚未入账。

以上这些未达账应经过企业将“银行存款日记账”与银行送来的“对账单”逐笔进行核对,除了对双方记账错误应各自加以改正外,对双方的未达账可以通过编制“银行存款余额调节表”根据下列公式加以平衡。

推荐信息