新手学会计-会计假设

2016-08-08来源:易贤网

内容释义

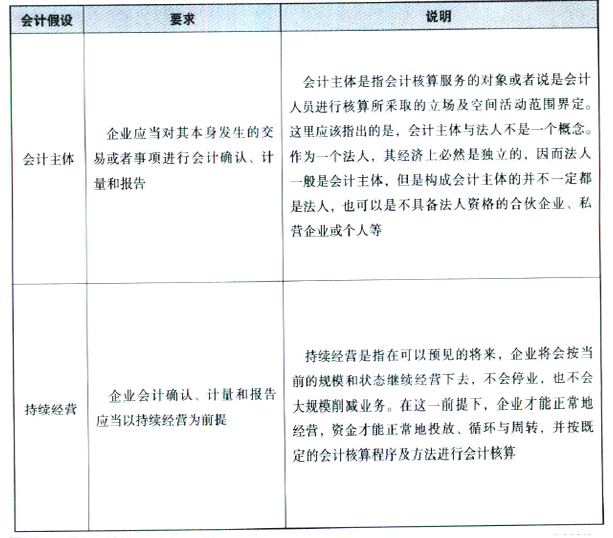

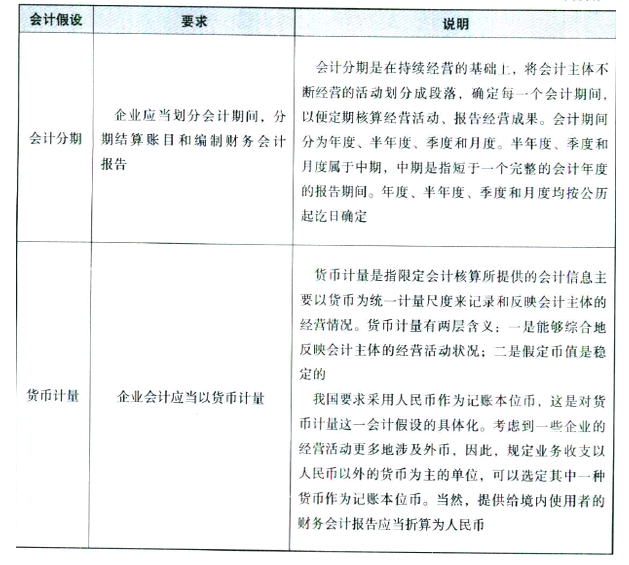

会计假设是企业会计确认、计量和报告的前提,是对会计核算所处的时间、空间环境等所进行的合理设定。企业会计基本假设包括会计主体、持续经营、会计分期和货币计量。

会计假设的具体内容见表2-1。

表2-1 会计假设

会计记账基础有两种,即权责发生制和收付实现制。在我国,企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制的具体要求包括以下两个方面。

(1)凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表。

(2)凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

相对于权责发生制,收付实现制是以收到或支付的现金作为确认收入和费用的依据。收付实现制是目前我国行政单位会计所采用的会计基础,事业单位会计除经营业务可以采用权责发生制外,其他业务也采用收付实现制。

推荐信息